Quale peculiarità del cantiere edile fa la differenza.

Le imprese di costruzioni hanno sicuramente una complessità in più da governare rispetto alle comuni realtà del settore manifatturiero.

Si tratta dei cantieri, luoghi di lavoro in cui si realizzano i manufatti sempre diversi, caratteristica che determina una specificità innegabile: non esiste una commessa di produzione uguale ad un’altra.

Ne risulta una maggiore difficoltà nella standardizzazione dei processi esecutivi ma anche di controllo e amministrativi; preventivazione, acquisti e contabilizzazione possono fare riferimento a commesse simili, ma mai uguali fra loro, quantomeno sotto l’aspetto temporale.

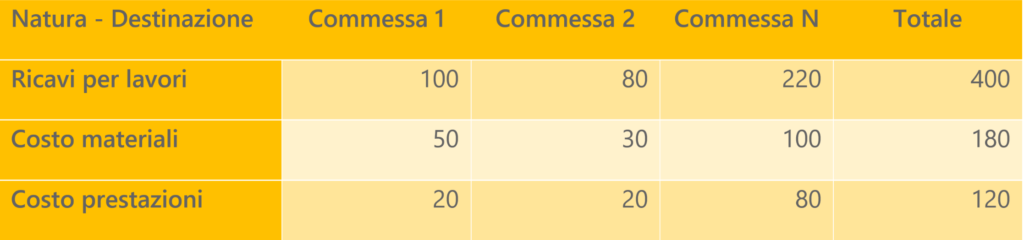

Definiamo le dimensioni del costo: natura e destinazione.

Contabilità Generale – Le considerazioni fatte mettono in evidenza che la contabilità generale e il controllo della marginalità basato sui dati di bilancio non sono strumenti sufficienti per monitorare puntualmente la complessità gestionale dell’impresa di costruzioni. In effetti dal bilancio d’esercizio redatto in forma tradizionale, dove i costi e i ricavi seguono la dimensione natura (es. ricavi per lavori, costi per acquisto materie prime, costi per subappalti, ecc.), non è rilevabile la marginalità delle singole commesse. Ecco che, alla dimensione natura, deve essere integrata la chiave di lettura destinazione per ottenere le informazioni complete.

Contabilità Analitica – Proprio per integrare la dimensione natura nasce lo strumento della contabilità analitica che, nel processo di rendicontazione, fornisce all’operatore contabile la possibilità di indicare anche la destinazione di costi, ricavi e commessa di riferimento con un’imputazione simultanea.

Guarda come puoi rappresentare il concetto con una semplice matrice a due ingressi.

Ma attenzione, la sola introduzione della contabilità analitica non è sufficiente per garantire un buon sistema di monitoraggio della marginalità di commessa. La principale motivazione risiede nella complessità di comunicazione tra i reparti aziendali determinata soprattutto dai diversi linguaggi utilizzati.

Ne è testimonianza il fatto che, se l’entità commessa è univocamente individuata in tutto il flusso logico informativo aziendale da un codice e una descrizione, altrettanto non si può dire per le altre variabili di costo e ricavo, che assumono significati diversi in funzione del reparto e del momento in cui vengono trattate contabilmente.

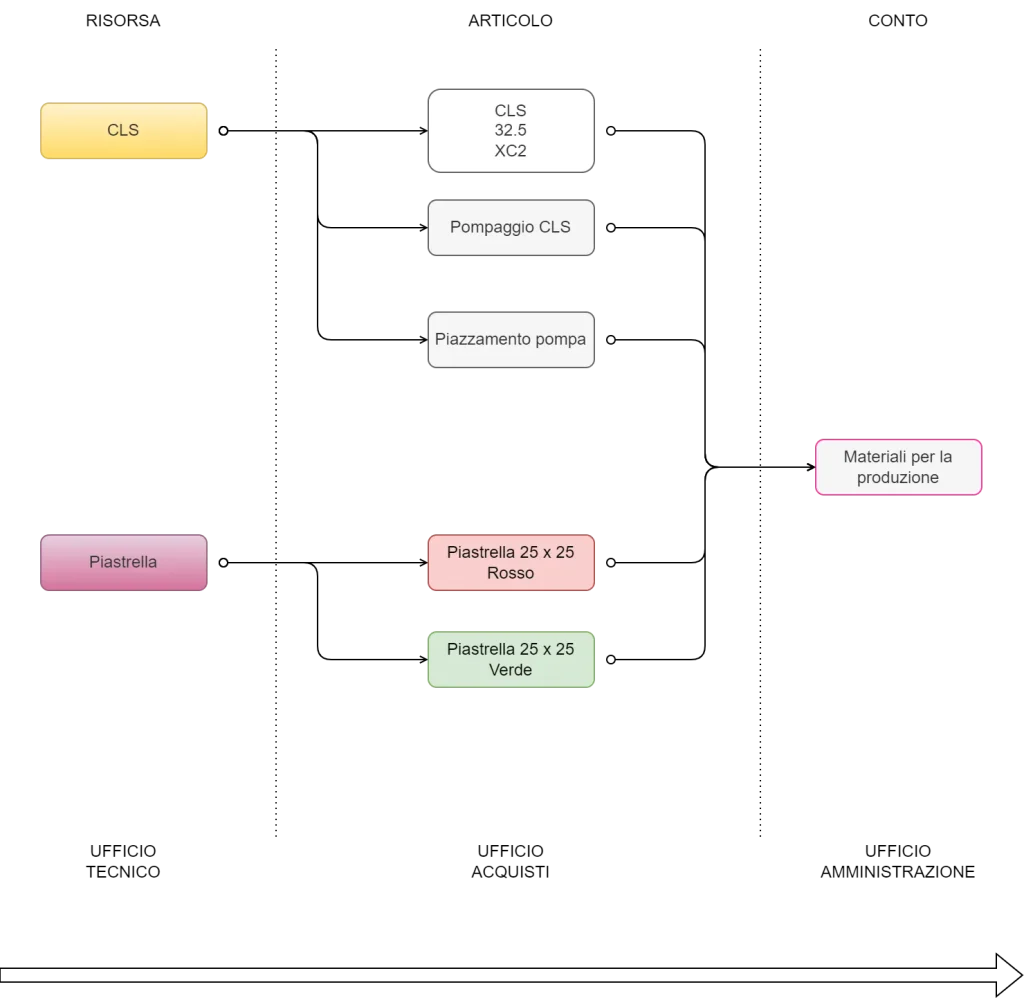

Vediamo nel concreto una sequenza esemplificativa: risorsa – articolo – conto.

L’ufficio tecnico e, meglio ancora, il preventivista dell’impresa utilizza l’entità risorsa per individuare il calcestruzzo da impiegare in un budget di spesa.

Per risorsa s’intende un elemento sufficientemente definito a livello di natura al punto tale da identificarne un costo attendibile, non troppo dettagliato ma utile per effettuare un preventivo anche se non rigoroso.

Ad esempio possiamo definire la risorsa calcestruzzo come un elemento che ha un costo orientativo per zona di impiego, già comprensivo di pompaggio e con uno slump medio.

Seguendo l’esempio, l’ufficio acquisti dovrà ordinare il materiale utilizzando l’entità articolo per individuare in maniera univoca l’oggetto dell’approvvigionamento. Ecco che ogni tipologia di calcestruzzo e di servizi connessi alla posa sarà opportunamente codificata, anche in relazione alle normative cogenti e agli usi e alle consuetudini in essere con i fornitori.

A valle di tutto il flusso informativo, il dato arriva in amministrazione; questa dovrà utilizzare l’entità conto contabile per rilevarlo correttamente. Nello specifico facciamo l’esempio del conto materiali per la produzione, che ha lo scopo di descrivere la complessità del flusso sintetizzata nel flowchart seguente:

Quale software scegliere per gestire correttamente il ciclo passivo.

Sicuramente l’utilizzo di un software dedicato di tipo ERP risulta di grande supporto nella gestione del flusso integrato perché capace di omogenizzare i diversi linguaggi aziendali così da creare un unico transito guidato dei dati, dal preventivo al bilancio d’esercizio.

Ecco le principali caratteristiche che devi valutare nella scelta di un software sviluppato per le imprese di costruzioni.

- preventivazione e budgeting;

- acquisti e approvvigionamenti;

- amministrazione e controllo.